Rynek używanych autobusów 01-04.2015 PL

Prezentujemy najnowsze analizy PZPM i JMK przygotowane na podstawie danych z Centralnej Ewidencji Pojazdów (MSW). W ciągu 4. miesięcy 2015 r. zarejestrowanych zostało 1237 autobusów, czyli o 33 szt. mniej niż rok temu (-2,6%). Ponad trzy czwarte stanowiły konstrukcje o DMC powyżej 3,5 t. Mimo nieznacznego spadku wolumenu w prawie wszystkich miesiącach br. poza marcem, skumulowany wynik od stycznia do kwietnia potwierdza dobrą i stabilną kondycję rynku sprowadzanych zza granicy używanych autobusów. I to nie tylko w odniesieniu do zeszłego roku, ale na przestrzeni kilku ostatnich lat! Dla porównania ? w kwietniu 2014 r. sprowadzono 392 szt. pojazdów do przewozu osób, w 2013 r. ? 360szt., w 2012 r. ? 304 szt., a w 2011 r. ? 311 szt. To pokazuje, że poziom w tym sektorze zachowuje zaskakującą równowagę w porównaniu z latami poprzednimi ? i cały czas rośnie. Na kwietniowy wynik (363) zgodnie zapracowały trzy główne segmenty: autobusy turystyczne (142), międzymiastowe (111), i MINI (75). Najsłabszym segmentem na rynku sprowadzanych pojazdów w ostatnim miesiącu ponownie okazały się autobusy miejskie (22).

![src=http://infobus.pl/upload_module//F_pozosta%C5%82e_PDF/2%20%281%29.jpg]() Więcej używanych niż nowych

Więcej używanych niż nowych

Kwietniowe dane pokazują utrzymującą się wysoką popularność sprowadzanych używanych autobusów. Jego wolumen jest ponad dwukrotnie większy niż pojazdów fabrycznie nowych. Największa dysproporcja panuje wśród autobusów międzymiastowych i turystycznych. Pierwszych od początku roku zarejestrowano ponad 11-razy więcej niż nowych. A tych drugich ponad 3 razy więcej. W segmencie MINI różnica ta jest znacząco mniejsza i wynosi tylko 1,2-raza na korzyść konstrukcji używanych. Z kolei w kategorii autobusów miejskich początek roku przyniósł zwycięstwo konstrukcjom fabrycznie nowym (158 szt. nowych do 110 szt. używanych). Takie porównanie daje też jednoznaczną odpowiedź na pytanie, dlaczego w Polsce sprzedaż fabrycznie nowych pojazdów jest cały czas na stosunkowo niskim poziomie. Zakładając, że nasza autobusowa flota to ok. 100 tys. pojazdów to zgodnie z racjonalną polityką taborową ok. 5% z nich powinno być rocznie wymieniane na nowe. To daje potencjalną sprzedaż na poziomie 5 tysięcy szt. rocznie. W 2014 r. zakupiono 1477 nowych autobusów, a lukę w tym rachunku krajowi przewoźnicy uzupełnili liczbą 3 686 używanych pojazdów, które zostały sprowadzone w zeszłym roku do Polski.

Na czele Euro 3

Wśród sprowadzonych od początku roku autobusów dominują pojazdy kilkuletnie, głównie produkowane w latach 2005-2009 z normą Euro IV (32%). Drugą grupę pod względem popularności stanowią roczniki 1996-1999 z normą Euro II (23%), a trzecią ? roczniki z lat 2000-2004 (34% udziału), czyli z emisją spalin na poziomie Euro III. Najstarszy zaimportowany w bieżącym roku pojazd został po raz pierwszy zarejestrowany w 1975 r. i jest to dwupokładowy ?oldtimer? Bristol VRT, który zapewne teraz będzie służył do specjalnych przejazdów czy akcji reklamowych. Z kolei w grupie najmłodszych roczników cały czas możemy spotkać autobusy wschodnich producentów: białoruskiego MAZ i ukraińskiego ZAZ, które m.in. zostały wyprodukowane w 2015 r. i spełniają jeszcze normę Euro V. Są one importowane jako ?prawie? nowe egzemplarze przez prywatnych, śląskich przewoźników i wykorzystywane do obsługi miejskich linii w sieci KZK GOP czy Tarnowskie Góry. W tym roku do tej grupy dołączyły także autokary marki Scania-Irizar, używane przez estońskiego przewoźnika na linii Warszawa-Kraków. W rezultacie w ciągu czterech pierwszych miesięcy 2015 r. zarejestrowano 26 ?nowych-używanych? autobusów, w tym 13 szt. z rocznika 2015 i 13 szt. z rocznika 2014. Natomiast w całym 2014 r. mieliśmy aż 86 szt. takich pojazdów.

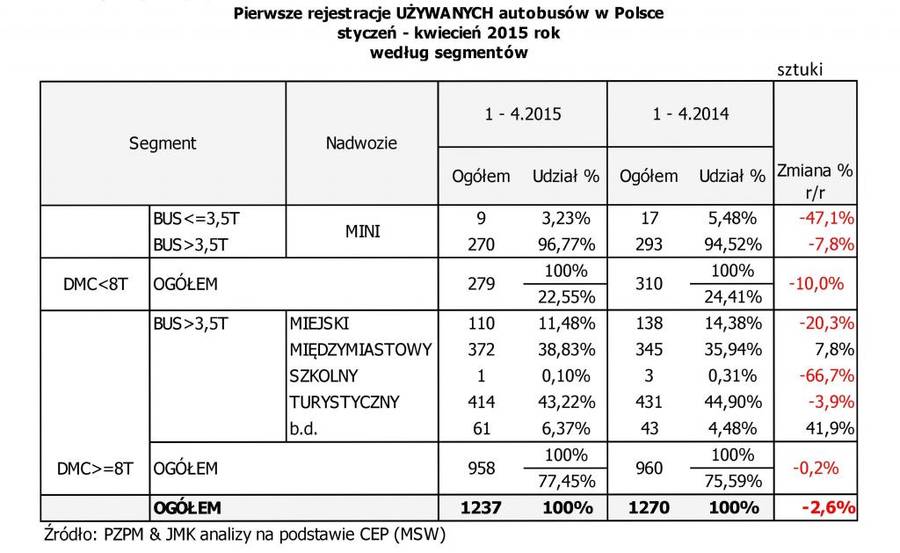

Segment po segmencie

Segment po segmencie

Analiza pierwszych rejestracji używanych pojazdów w Polsce według poszczególnych segmentów funkcjonalnych przedstawia się następująco:

– autobusy turystyczne ? najważniejszy segment dla autobusów używanych w Polsce, gdzie dodatkowo rejestrowane są stosunkowo najmłodsze roczniki. W ciągu 4. miesięcy br. zaimportowano 414 autokarów, czyli o 17 szt. (-4,3%) mniej niż przed rokiem;

– autobusy międzymiastowe ? 372 szt. To druga, strategiczna kategoria na wtórnym rynku, która cały czas wykazuje stabilny poziom i jako jedyna odnotowała w kwietniu dodatni, skumulowany bilans. W ciągu czterech miesięcy br. zarejestrowano tutaj o 27 pojazdów więcej niż przed rokiem (+7,8%).

– autobusy MINI ? gdyby zsumować pojazdy nowe i używane z tej kategorii okazałoby się, że jest to najliczniejszy segment na autobusowym rynku. Od początku roku sprowadzono 279 takich używanych pojazdów, czyli o 31 szt. (-9,4%) mniej niż przed rokiem;

– autobusy miejskie ? sprzedaż w segmencie napędzają nie tylko zakupy prywatnych przewoźników, ale także samorządowe spółki, które w ten sposób doraźnie odnawiają swój tabor. Łącznie w tym roku ta kategoria osiągnęła poziom 110 szt. (-28 szt. / -20,3%).

Lista rankingowa marek

Wyniki z 4. miesięcy 2015 r. potwierdzają, że marka Mercedes-Benz, podobnie jak przed rokiem, jest zdecydowanym liderem na rynku sprowadzanych autobusów używanych. W tym roku zarejestrowano łącznie 346 szt. używanych pojazdów z logo niemieckiego producenta (28% udział w rynku), co oznacza spadek liczby rejestracji o 24 szt. w porównaniu do 2014 r. Z tej grupy znaczna część autobusów reprezentowała kategorię MINI ? 146 szt., gdzie marka ma 52,1% udziału. To efekt cały czas dużego popytu na takie konstrukcje jak Sprinter czy Vario, dzięki którym Mercedes-Benz zajmuje tutaj niekwestionowaną pozycję lidera. Najwięksi konkurenci Mercedesa w segmencie MINI ? Iveco i Volkswagen są cały czas z tyłu, zajmując odpowiednio 20% i 13,6% w tej części rynku. Mercedes-Benz jest liderem poza miejskim we wszystkich pozostałych kategoriach funkcjonalnych: wśród autobusów turystycznych (76) z najpopularniejszymi modelami typu Tourismo czy Tourino; w segmencie międzymiastowym (86), gdzie cały czas sporą popularnością cieszą się egzemplarze O407, O408, Conecto czy Integro. Z kolei w kategorii miejskiej zajmuje drugie miejsce (23) po autobusach MAN. Tutaj przewoźnicy przede wszystkim sprowadzają pojazdy O405N czy nowsze Citaro.

Na drugiej pozycji wśród używanych autobusów coraz pewniej czuje się kolejny niemiecki producent ? Setra, który od początku roku odnotował liczbę rejestracji na poziomie 154 szt., czyli o 7 szt. mniej niż rok wcześniej (-4,3%). To obok Mercedes-Benz druga marka koncernu Daimler Buses, którego łączny udział na polskim rynku sprowadzanych autobusów wynosi 40,4%. Legendarny producent autokarów z Ulm zajmuje drugie miejsce w kategorii pojazdów turystycznych (ze stratą 6 szt. do lidera Mercedes-Benz) oraz drugie w strategicznej kategorii pojazdów międzymiastowych (69). Najczęściej sprowadzane autobusy z logo Setra to turystyczne egzemplarze S 415 GT-HD i S 415 HD oraz międzymiastowy model S 315 UL.

I trzecie miejsce na podium, które po 4. miesiącach zajmuje marka Renault z wynikiem 120 rejestracji. Francuski producent ma stałe grono wiernych klientów w Polsce, choć takich pojazdów z roku na rok sprowadza się coraz mniej i coraz większa różnica dzieli Renault od niemieckiej czołówki. Wszystkie kupowane w naszym kraju francuskie autobusy mają przynajmniej 12 lat. Najmłodsze egzemplarze pochodzą z 2003 r., a najstarsze z 1989 r. Producent zajmuje trzecie miejsce w segmencie autobusów międzymiastowych (55) z takimi modelami jak SFR112/Iliade czy Tracer R332A. Marka jest także obecna wśród pojazdów turystycznych (39) ? z modelem FR1 na czele. Pojazdy Renault spotkamy także w segmencie MINI (18) ? głównie model Master.

Wymienieni wyżej trzej producenci to od kilku lat niezmienna czołówka autobusowych marek najczęściej sprowadzanych do Polski. W tym roku najaktywniej liderów próbują dogonić dwie marki – Iveco i MAN, które zajmuje ex aequo czwarte miejsce z wynikiem 102 szt. (8,2% udziału w rynku. Iveco, które z roku na rok poprawia swoje wyniki wśród wszystkich kategorii funkcjonalnych ? w tym także w MINI, gdzie jest wiceliderem (56). Z kolei MAN osiąga coraz lepsze rezultaty w segmencie miejskim. Niemiecka marka jest tutaj liderem z liczbą 42 szt. zarejestrowanych pojazdów. Stawkę najważniejszych graczy na wtórnym rynku zamyka holenderski VDL (86), który z roku na rok coraz lepiej radzi sobie w segmencie turystycznym. W ciągu 4. miesięcy zajął on tutaj wysokie trzecie miejsce z liczbą 61 zarejestrowanych autokarów. Wymienione trzy ostatnie firmy to najważniejsi pretendenci do zajęcia miejsce po marce Renault, która z racji obecności już tylko na wtórnym rynku będzie z roku na rok tracić tutaj swoje udziały.

„

Komentarze